اجرای مرحله جدید قانون پایانههای فروشگاهی از اول دی ۱۴۰۴ و راهنمای تکمیل اظهارنامه دوره گذار

سازمان امور مالیاتی کشور درخصوص اجرای مرحله جدید قانون پایانههای فروشگاهی و سامانه مودیان از اول دی ماه ۱۴۰۴ اطلاعیه صادر کرد.

به گزارش خبرگزاری تسنیم، سازمان مالیاتی در اطلاعیه ای نوشت: با عنایت به مفاد بند (غ) تبصره ۱ قانون بودجه سال ۱۴۰۴ مبنی بر اینکه از ابتدای دیماه سالجاری صرفاً اعتبار مالیاتی مستند به صورتحسابهای الکترونیکی ثبت شده در سامانه مودیان قابل قبول خواهد بود؛ باهدف کسب آمادگی توسط مؤدیان محترم برای ورود به مرحلهای جدید از اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان از تاریخ ۱۴۰۴.۱۰.۱ و همچنین تسهیل در حسابرسی سیستمی «اظهارنامههای مالیات بر ارزشافزوده» در دورههای مالیاتی تابستان و پاییز سال ۱۴۰۴، تکمیل «درایههای خارج از سامانه مؤدیان» مربوط به ردیفهای کاهنده مالیات بر ارزشافزوده در جداول چهارگانه اظهارنامه پیشفرض مالیات بر ارزشافزوده، از طریق ارائه جزئیات و تکمیل «فهرست معاملات» توسط مؤدیان محترم امکانپذیر خواهد بود.

بدین منظور مؤدیان محترم بایستی اطلاعات مدنظر خود را در زمان مسترد نمودن اظهارنامه مالیات بر ارزش افزوده از طریق بخش «اظهارنامه پیشفرض» در کارپوشه اختصاصی خود در سامانه مؤدیان بارگذاری نمایند؛ پس از این اقدام مجموع مقادیر نهایی بابت هر فهرست معاملات به صورت سیستمی در درایههای مربوطه در اظهارنامه مالیات بر ارزش افزوده درج و نمایش داده خواهد شد.

لازم بهذکر است که «تکمیل فهرست معاملات» از طریق بارگذاری فایل نمونه وجود خواهد داشت؛ همچنین مؤدیان محترم میتوانند فایلهای نمونه را از تارنمای سازمان امور مالیاتی کشور به نشانی Intamedia.ir، از بخش «آییننامهها، دستورالعملها و نرمافزارهای مرتبط» مربوط به پایانههای فروشگاهی و سامانه مودیان دریافت نمایند.

انتهای پیام/

منبع خبر: خبرگزاری تسنیم

تحلیل اختصاصی وکیل مالیاتی: فراتر از خبر، راهنمای عملی برای دوره گذار

اطلاعیه اخیر سازمان امور مالیاتی صرفاً یک خبر نیست؛ بلکه یک نقشه راه دقیق برای دو فصل حساس پیش رو است. با بررسی بخشنامه و پیوستهای آن (که در انتهای این مطلب قابل مشاهده است)، مشخص میشود که سازمان با درک واقعیتهای اجرایی، مسیری شفاف برای ثبت معاملاتی که هنوز به طور کامل در سامانه مودیان ثبت نشدهاند، فراهم کرده است. در ادامه، جزئیات کلیدی و راهنمای عملی این دوره گذار را بررسی میکنیم.

۱. اصل ماجرا چیست؟ خداحافظی با معاملات غیرشفاف

هدف نهایی قانون، شفافیت کامل است. از زمستان ۱۴۰۴، اگر خریدی انجام دهید و فروشنده صورتحساب الکترونیکی در سامانه مودیان برای شما صادر نکند، شما نمیتوانید اعتبار مالیاتی آن خرید را برای خود منظور کنید. این اطلاعیه، آخرین گامها برای رسیدن به این نقطه را مشخص میکند و برای دورهای که هنوز برخی معاملات خارج از سامانه انجام میشود، راه حل ارائه میدهد.

۲. راهنمای عملی تکمیل جداول برای تابستان و پاییز ۱۴۰۴

بر اساس پیوستهای بخشنامه، مودیان باید اطلاعات معاملات خارج از سامانه خود را در جداول مشخصی وارد کنند. این جداول به تفکیک نوع معامله طراحی شدهاند:

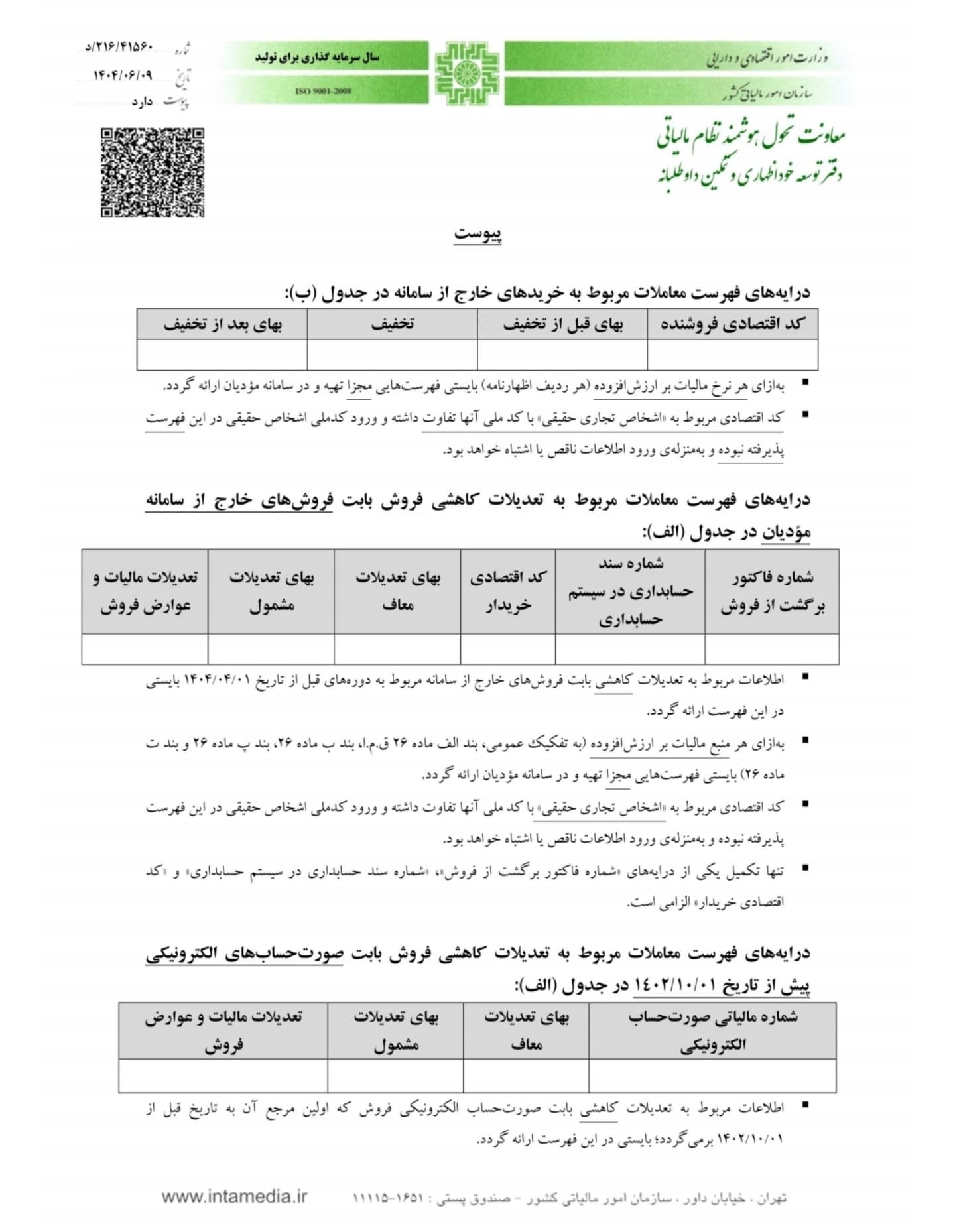

الف) برای فروشها (تعدیلات کاهشی):

اگر نیاز به ثبت تعدیلات کاهشی مانند برگشت از فروش یا تخفیفات دارید (جدول الف)، باید اطلاعات دقیقی نظیر موارد زیر را ارائه دهید:

- کد اقتصادی خریدار

- شماره فاکتور برگشت از فروش

- شماره سند حسابداری در سیستم خریدار

- مبلغ کالا/خدمت قبل و بعد از تعدیل

نکته مهم: این بند به ماده ۴۶ قانون مالیات بر ارزش افزوده ارجاع دارد و نشاندهنده اهمیت هماهنگی اطلاعات بین خریدار و فروشنده است.

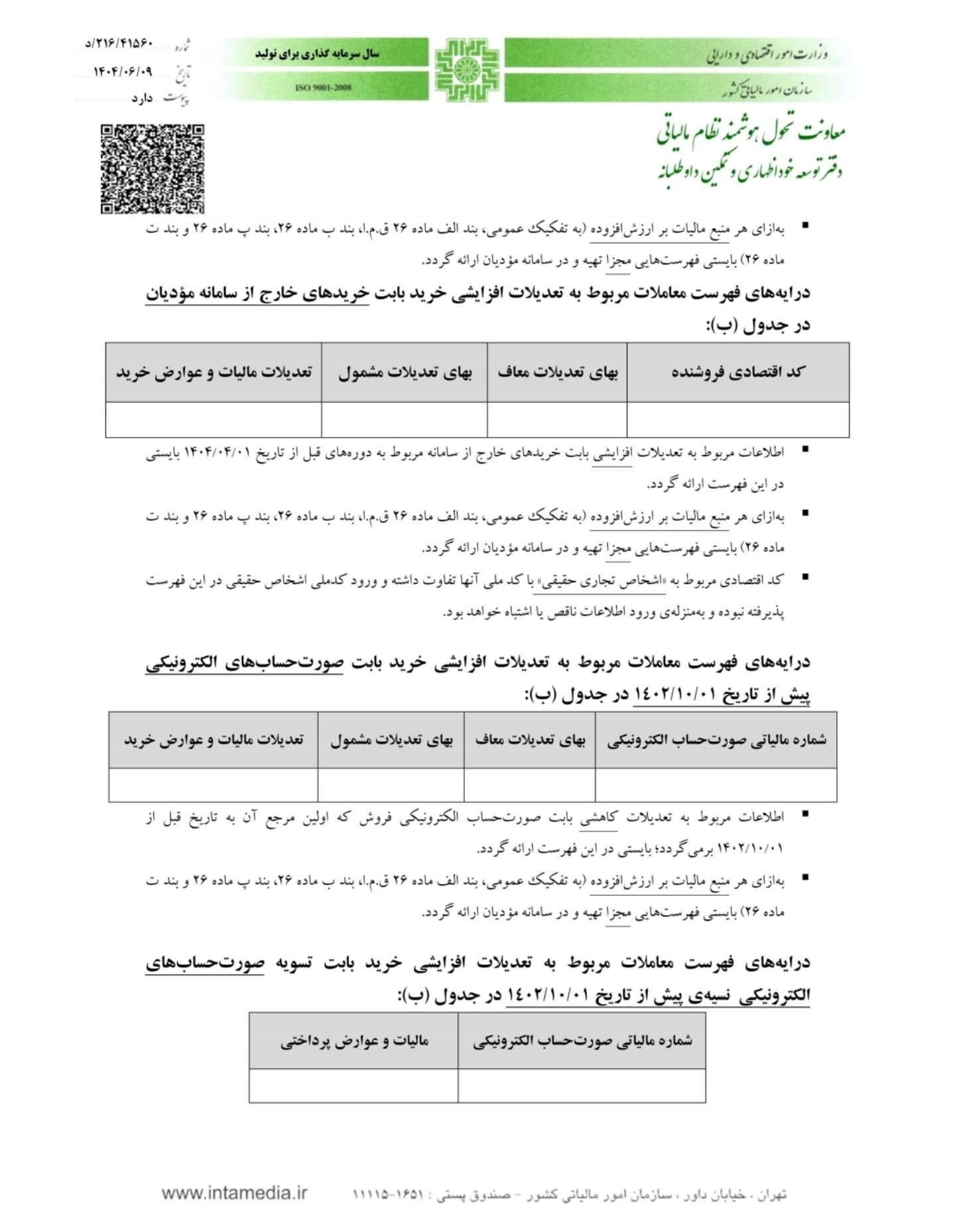

ب) برای خریدها و هزینهها:

برای ثبت اعتبار مالیاتی خریدهایی که فروشنده آنها صورتحساب الکترونیکی صادر نکرده است (جدول ب)، باید اطلاعات زیر را در اختیار داشته باشید:

- کد اقتصادی فروشنده

- بهای کالا/خدمت قبل و بعد از تخفیف

- مبلغ مالیات بر ارزش افزوده پرداختی

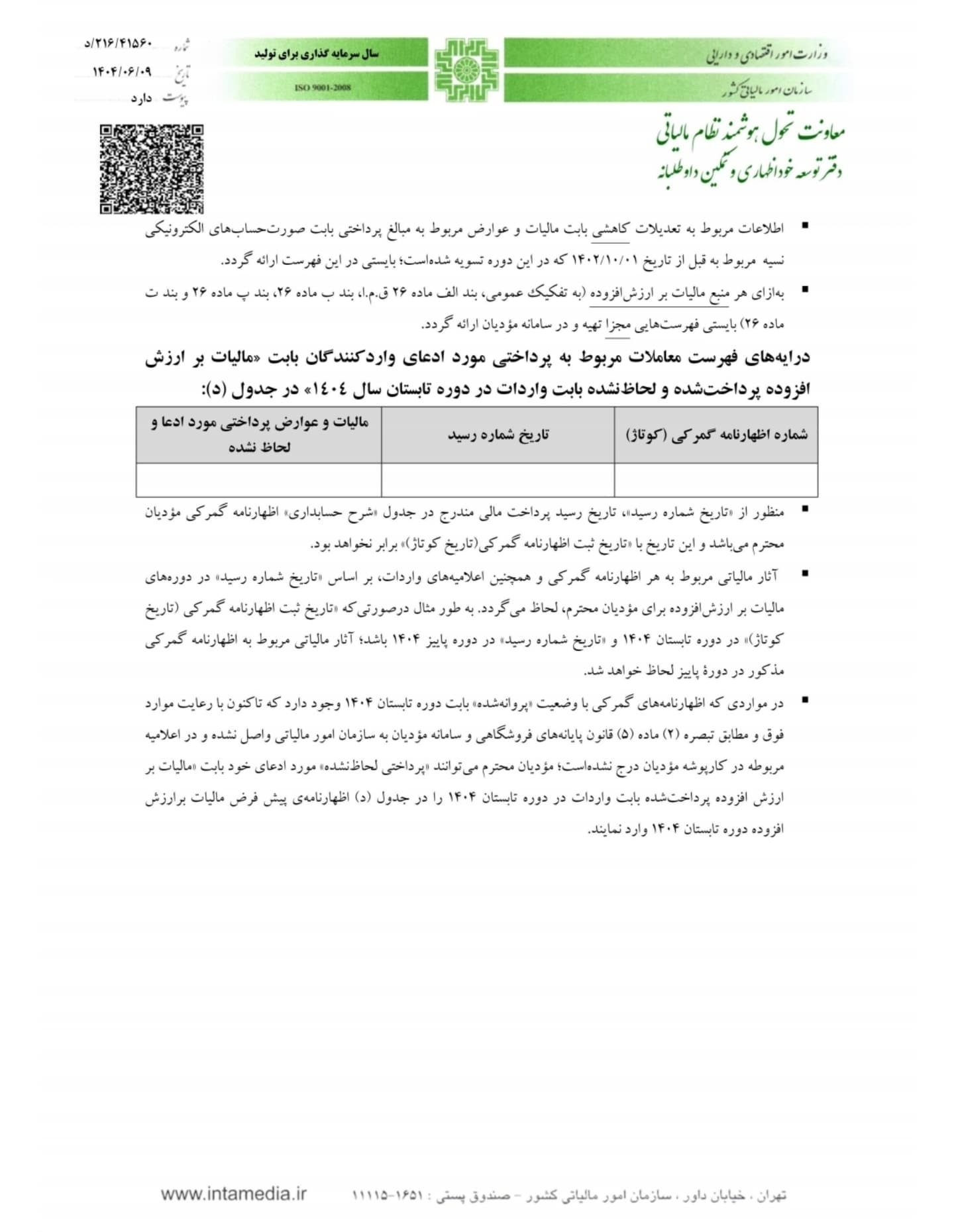

ج) برای واردکنندگان:

واردکنندگان برای پذیرش اعتبار مالیاتی خود (جدول د) باید اطلاعات حیاتی زیر را ثبت کنند:

- شماره اظهارنامه گمرکی (کوتاژ)

- تاریخ و شماره رسید پرداخت

- مبلغ مالیات بر ارزش افزوده پرداختی در گمرک

نکته حیاتی: این بخش مستقیماً به ماده ۲۶ قانون ارجاع دارد و برای شرکتهای بازرگانی اهمیت بالایی دارد.

۳. چه باید کرد؟ چکلیست اقدامات فوری

- بررسی فرآیندهای داخلی: مطمئن شوید که تیم حسابداری شما تمام اطلاعات مورد نیاز جداول فوق (مانند کد اقتصادی طرف معامله، شماره کوتاژ و…) را به طور منظم و دقیق از همین امروز جمعآوری میکند.

- ارتباط با طرفهای تجاری: با فروشندگان خود صحبت کنید و از آنها بخواهید که برای معاملات آینده، حتماً صورتحساب الکترونیکی صادر کنند تا از زمستان ۱۴۰۴ دچار مشکل نشوید.

- آموزش تیم مالی: تیم خود را با ساختار جدید اظهارنامه پیشفرض و نحوه تکمیل جداول دوره گذار آشنا کنید. فایلهای نمونه منتشر شده توسط سازمان امور مالیاتی (در وبسایت Intamedia.ir) بهترین منبع برای این کار است.

- استفاده از مشاوره تخصصی: دوره گذار همواره با ابهامات و پیچیدگیهایی همراه است. استفاده از مشاوره مالیاتی متخصص میتواند ریسک خطا را به حداقل برساند و از جرائم احتمالی جلوگیری کند.

جمعبندی: آخرین فرصت برای انطباق

این اطلاعیه، بیش از یک هشدار، یک فرصت است. سازمان امور مالیاتی با ارائه این راهکار موقت، به مودیان فرصت میدهد تا فرآیندهای خود را برای اجرای کامل قانون در زمستان ۱۴۰۴ آماده کنند. کسبوکارهایی که این دوره گذار را جدی بگیرند و اطلاعات خود را به طور دقیق ثبت کنند، نه تنها از چالشهای آتی عبور خواهند کرد، بلکه گامی بزرگ به سوی شفافیت مالی و انضباط سازمانی برخواهند داشت.

مشاهده اسناد و بخشنامه رسمی