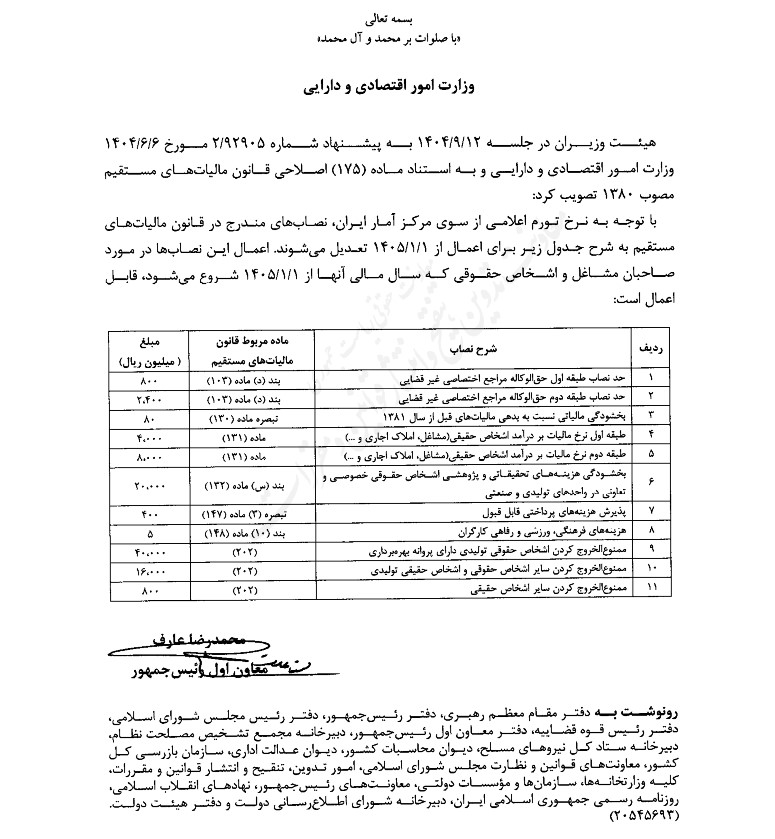

هیئت وزیران در تاریخ ۱۸ آذر ۱۴۰۴، با استناد به نرخ تورم و ظرفیت قانونی ماده ۱۷۵ قانون مالیاتهای مستقیم، حد نصابهای مالیاتی را بهروزرسانی کرد. این تغییرات که از ابتدای سال ۱۴۰۵ اجرایی میشود، نشاندهنده افزایش ۱۰۰ درصدی (۲ برابری) تمامی ارقام نسبت به آخرین مصوبه (سال ۱۴۰۱) است.

در ادامه، ابتدا جدول تبدیل شده به تومان را مشاهده میکنید و سپس تصویر رسمی مصوبه و تحلیل تخصصی وکیل مالیاتی را خواهید خواند:

| ردیف | شرح نصاب و ماده قانونی | مبلغ قدیم (۱۴۰۱) | مبلغ جدید (۱۴۰۵) | وضعیت |

|---|---|---|---|---|

| ۱ | حقالوکاله (طبقه اول) بند (د) ماده ۱۰۳ ق.م.م |

۴۰ میلیون تومان | ۸۰ میلیون تومان | ۲ برابر شد |

| ۲ | حقالوکاله (طبقه دوم) بند (د) ماده ۱۰۳ ق.م.م |

۱۲۰ میلیون تومان | ۲۴۰ میلیون تومان | ۲ برابر شد |

| ۳ | بخشودگی بدهیهای قبل از سال ۱۳۸۱ تبصره ماده ۱۳۰ ق.م.م |

۴ میلیون تومان | ۸ میلیون تومان | ۲ برابر شد |

| ۴ | پله اول نرخ مالیاتی مشاغل (۱۵٪) ماده ۱۳۱ ق.م.م |

۲۰۰ میلیون تومان | ۴۰۰ میلیون تومان | بسیار مهم |

| ۵ | پله دوم نرخ مالیاتی مشاغل (۲۰٪) ماده ۱۳۱ ق.م.م |

۴۰۰ میلیون تومان | ۸۰۰ میلیون تومان | بسیار مهم |

| ۶ | بخشودگی هزینههای تحقیق و توسعه (R&D) بند (س) ماده ۱۳۲ ق.م.م |

۱ میلیارد تومان | ۲ میلیارد تومان | حمایت تولید |

| ۷ | حد نصاب پرداختهای غیر بانکی تبصره ۳ ماده ۱۴۷ ق.م.م |

۲۰ میلیون تومان | ۴۰ میلیون تومان | هشدار رد هزینه |

| ۸ | هزینههای فرهنگی/ورزشی کارگران (سرانه) بند ۱۰ ماده ۱۴۸ ق.م.م |

۲۵۰ هزار تومان | ۵۰۰ هزار تومان | ۲ برابر شد |

| ۹ | ممنوعالخروجی (اشخاص حقوقی تولیدی) ماده ۲۰۲ ق.م.م |

۲ میلیارد تومان | ۴ میلیارد تومان | افزایش سقف |

| ۱۰ | ممنوعالخروجی (سایر حقوقیها + تولیدی حقیقی) ماده ۲۰۲ ق.م.م |

۸۰۰ میلیون تومان | ۱.۶ میلیارد تومان | ۲ برابر شد |

| ۱۱ | ممنوعالخروجی (سایر اشخاص حقیقی) ماده ۲۰۲ ق.م.م |

۴۰ میلیون تومان | ۸۰ میلیون تومان | ۲ برابر شد |

تصویر رسمی مصوبه هیئت وزیران (مبالغ به میلیون ریال)

تحلیل اثرات این تغییرات بر کسبوکار شما

۱. کاهش بار مالیاتی مشاغل (تحلیل ماده ۱۳۱)

مهمترین خبر برای اصناف و مشاغل، تغییر پلههای نرخ مالیاتی است. پیش از این، درآمدِ مازاد بر ۲۰۰ میلیون تومان مشمول نرخ ۲۰٪ میشد، اما از سال ۱۴۰۵، شما میتوانید تا ۴۰۰ میلیون تومان سود خالص داشته باشید و همچنان با نرخ پایه ۱۵٪ مالیات بدهید. این یعنی نقدینگی بیشتر برای توسعه کسبوکار.

۲. هشدار قرمز برای هزینهها (تحلیل ماده ۱۴۷)

طبق تبصره ۳ ماده ۱۴۷، هرگونه پرداخت نقدی (وجه نقد، کارتبهکارت غیرتجاری، تهاتر غیرمستند) بالای حد نصاب، به عنوان هزینه قابل قبول مالیاتی پذیرفته نمیشود. این حد نصاب از ۲۰ میلیون به ۴۰ میلیون تومان رسیده است. حسابداران عزیز توجه کنند که هر فاکتور خرید یا هزینه بالای ۴۰ میلیون تومان الزاماً باید از طریق سیستم بانکی (ساتنا، پایا، چک صیادی) تسویه شود.

۳. امنیت روانی مدیران (تحلیل ماده ۲۰۲)

افزایش سقف بدهی منجر به ممنوعالخروجی، بهویژه برای واحدهای تولیدی (از ۲ به ۴ میلیارد تومان)، نشاندهنده رویکرد حمایتی در اجرای ماده ۲۰۲ است. با این حال، برای اشخاص حقیقی عادی، سقف ۸۰ میلیون تومان همچنان عدد پایینی محسوب میشود و نیاز به مراقبت در تسویه بدهیهای قطعی دارد.

تحلیل حقوقی و ریشهیابی تغییرات: نقش کلیدی ماده ۱۷۵ ق.م.م

بسیاری از مودیان تصور میکنند که افزایش سقفهای مالیاتی صرفاً یک تصمیم بودجهای سالانه است؛ اما در واقعیت، این تغییرات ریشه در ماده ۱۷۵ قانون مالیاتهای مستقیم دارد. طبق اسناد واصله و بخشنامه شماره ۲۰۰/۱۴۰۱/۴۱ (که پایهگذار این تغییرات بود)، سازمان امور مالیاتی مکلف است هر دو سال یکبار، نصابهای مندرج در قانون را متناسب با نرخ تورم اعلامی بانک مرکزی تعدیل کند.

آنچه در مصوبه جدید سال ۱۴۰۵ شاهد آن هستیم، اجرای دقیق همین ظرفیت قانونی است. تحلیل ما نشان میدهد که قانونگذار با درک فشار تورمی بر کسبوکارها، اقدام به رشد ۱۰۰ درصدی (۲ برابری) تمام نصابها نسبت به آخرین تعدیل (سال ۱۴۰۱) کرده است. در ادامه، تأثیرات عمیق این ماده را بر سه حوزه حیاتی کسبوکار تشریح میکنیم:

۱. انقلاب در نرخگذاری پلکانی (تحلیل ماده ۱۳۱)

مهمترین اثر ماده ۱۷۵ بر ماده ۱۳۱ (نرخ مالیات بر درآمد اشخاص حقیقی) است. تا پیش از این، ورود سریع به پلههای ۲۰ و ۲۵ درصد، انگیزه شفافیت را از مودیان سلب میکرد.

تفسیر تخصصی:

با افزایش سقف پله اول به ۴۰۰ میلیون تومان، عملاً یک «سپر مالیاتی» قدرتمند ایجاد شده است. این یعنی یک مودی مشاغل در سال ۱۴۰۵ میتواند تا سقف ۴۰۰ میلیون تومان سود خالص (پس از کسر معافیت معیشتی ماده ۱۰۱) داشته باشد و همچنان با حداقل نرخ (۱۵٪) مالیات بپردازد. این تغییر، استراتژی «شکست درآمد» بین شرکا یا اعضای خانواده را کمرنگتر کرده و تمرکز را بر «شفافیت حداکثری» توجیهپذیر میکند.

۲. تیغِ دولبهی هزینهها (تحلیل تبصره ۳ ماده ۱۴۷)

شاید خطرناکترین بخش این مصوبه برای حسابداران، تغییر نصاب معاملات خرد باشد. ماده ۱۷۵، حد نصاب عدم نیاز به تراکنش بانکی (موضوع تبصره ۳ ماده ۱۴۷) را به ۴۰ میلیون تومان رسانده است.

هشدار حسابرسی:

این افزایش اگرچه دست حسابداران را در تنخواهگردانی بازتر میکند، اما ریسک حسابرسی را نیز تغییر میدهد. ممیزین مالیاتی در رسیدگیهای سال ۱۴۰۵، نسبت به فاکتورهای زیر ۴۰ میلیون تومان حساسیت کمتری در «ماهیت پرداخت» خواهند داشت، اما هرگونه پرداخت بالای این مبلغ بدون تراکنش بانکی صریح و مرتبط، بلافاصله منجر به برگشت هزینه خواهد شد. استراتژی شما باید «پاکسازی حسابهای تنخواه» و تطبیق دقیق اسناد با نصاب جدید باشد.

۳. امنیت روانی مدیران (تحلیل ماده ۲۰۲)

اهرم فشار «ممنوعالخروجی» همواره کابوس مدیران شرکتهای تولیدی بوده است. طبق جدول تعدیل ماده ۱۷۵، سقف بدهی منجر به ممنوعالخروجی برای واحدهای تولیدی دارای پروانه به ۴ میلیارد تومان افزایش یافته است.

فرصت دفاعی:

این تغییر صرفاً یک عدد نیست؛ بلکه یک ابزار دفاعی است. اگر پروندههای بازِ سنواتی دارید که بدهی قطعی آنها زیر این مبلغ است، با استناد به «قاعده عطف به ماسبق شدن قوانین مساعد به حال متهم/مودی» (در جرایم و مجازاتها)، میتوان در هیئتهای حل اختلاف یا مکاتبات با دادستانی انتظامی مالیاتی، درخواست رفع ممنوعالخروجی کرد. این نصاب جدید، قدرت چانهزنی شما را در وصول و اجرا به شدت افزایش میدهد.